Beschermingsmechanisme – Vlaanderen

Voorwaarden Ondernemingen moeten aantonen dat hun omzetdaling van minstens 60% in de periode van 1 augustus tot 30 september 2020 het gevolg is van de substantiële exploitatiebeperkingen die ze ondervinden door de coronamaatregelen. Bedrag De premie bedraagt 7,5% van de omzet, exclusief btw, in de maanden augustus en september 2019 en is beperkt tot maximum € 15.000 per … Continue reading "Beschermingsmechanisme – Vlaanderen"

Read MoreOctroi d’une indemnité complémentaire de 3.500 EUR – Wallonie

Cette indemnité s’adresse aux entreprises encore fermées, à l’arrêt ou dont l’activité est très substantiellement limitée dans les secteurs suivants : Discothèques, dancing et similaires Projection de films cinématographiques Organisation de salons professionnels et de congrès Gestion de salles de théâtre, de concerts et similaires Activités foraines Entretien corporel Transports urbains et suburbains de voyageurs Autres … Continue reading "Octroi d’une indemnité complémentaire de 3.500 EUR – Wallonie"

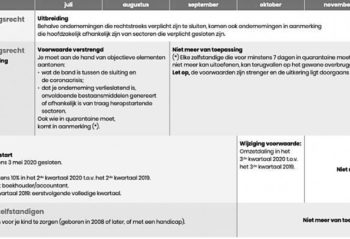

Read MoreOverbruggingsrecht en voorwaarden per maand

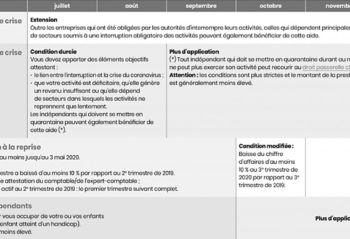

Droit passerelle et conditions applicables par mois

Chômage temporaire dès septembre

Vous pouvez toujours bénéficier de la procédure assouplie concernant le chômage temporaire pour force majeure jusqu’au 31 décembre 2020 : si vous avez instauré le chômage temporaire entre le 1er avril et le 30 juin 2020 et que vous pouvez prouver avoir eu recours à ce régime durant cette période pour au moins 20 % … Continue reading "Chômage temporaire dès septembre"

Read MoreTijdelijke werkloosheid vanaf september

Je zal de versoepelde procedure tijdelijke werkloosheid wegens overmacht nog kunnen toepassen tot en met 31 december 2020: wanneer je tussen 1 april 2020 en 30 juni 2020 een beroep hebt gedaan op tijdelijke werkloosheid én wanneer je kan aantonen dat je tijdens die periode voor minstens 20% van de arbeidsdagen die je aan de … Continue reading "Tijdelijke werkloosheid vanaf september"

Read MoreDélais de demande pour le droit passerelle

mars : au plus tard le 30 septembre 2020 avril à juin : au plus tard le 31 décembre 2020 juillet à septembre : au plus tard le 31 mars 2021 octobre au décembre : au plus tard le 30 juin 2021

Read MoreDe aanvraagtermijnen voor overbruggingsrecht

maart: ten laatste op 30 september 2020. april tot juni: ten laatste op 31 december 2020. juli tot september: ten laatste op 31 maart 2021. oktober tot december: ten laatste op 30 juni 2021

Read MoreDe fiscale impact van het overbruggingsrecht COVID-19

Wat betekent het voor je belastingen? Het belastingregime van het crisis-overbruggingsrecht voor zelfstandigen is afhankelijk van de inkomstencategorie waartoe de inkomsten uit de onderbroken activiteit behoren (circulaire 2020/C/94 van 8 juli 2020). Zelfstandigen Als de vergoedingen worden uitgekeerd naar aanleiding van een door de coronacrisis gedwongen onderbreking van de zelfstandige activiteit, dan geldt een afwijkend fiscaal gunstregime. Dit … Continue reading "De fiscale impact van het overbruggingsrecht COVID-19"

Read MoreL’impact fiscal du droit passerelle COVID-19

Quelles en sont les conséquences pour vos impôts ? Le régime fiscal du droit passerelle de crise pour indépendants dépend de la catégorie de revenus à laquelle appartiennent les revenus issus de l’activité interrompue (circulaire 2020/C/94 du 8 juillet 2020). Sur le plan fiscal, les revenus professionnels d’un aidant indépendant ne sont pas considérés comme des … Continue reading "L’impact fiscal du droit passerelle COVID-19"

Read More